קנסות מינהליים בחשבונאות מס. איזה חשבון מיוחס לקנס

- קנסות מינהליים בחשבונאות מס. איזה חשבון מיוחס לקנס

- כללים המשקפים קנסות בחשבונאות

- השתקפות של קנסות בחשבונאות מס

- סיוע בהכנת חוזים ותחזוקת החשבונאות

קנסות מינהליים בחשבונאות מס. איזה חשבון מיוחס לקנס

ההשתקפות של קנסות בחשבונאות היא לעתים קרובות בעייתית עבור רואה חשבון. קנסות, עונשים ועונשים אחרים המוטלים על מפעל, ככלל, קשורות לעונש על הפרת חוקי המס. עם זאת, בפעילות של כל מפעל עשויים להיות מצבים שבהם העונשים אינם קשורים לפשע של החוק.

אחד המצבים הנפוצים ביותר הוא אי עמידה בהתחייבויות חוזיות של כל אחד מהצדדים, כולל הלקוח או השותף של החברה. במאמר זה, נשקול את הכללים עבור המשקף קנסות חשבונאות חשבונאות מס על הפרת תנאי החוזה.

כללים המשקפים קנסות בחשבונאות

סדר השתקפות של קנסות, עונשים בחשבונאות נשלטת על ידי PBU 9/99 "הכנסות של הארגון" ו PBU 10/99 "הוצאות של הארגון", שאושר על ידי פקודות של משרד האוצר של הפדרציה הרוסית של 06.05.1999 (מס '32 ו 33n, בהתאמה).

על פי המסמכים הרגולטוריים, סכום העונשים המשולמים לחברה מופנה לסעיף "הכנסות אחרות". כתוצאה מכך, סכום הפיצוי המשולם על ידי החברה שייך לסעיף "הוצאות אחרות".

המזומנים ששולמו נזקפים בדוחות הכספיים לפי הערך הבא:

חשבונאי משנה D 91-2 "הוצאות אחרות", K 76-2 "התביעות בגין תביעות" (סכום) - תשלום על ידי החברה של קנסות מוכר על ידי בית המשפט או הארגון.

הכספים שהתקבלו משתקפים כדלקמן:

תת-חשבון D 76-2 "חישובים לתביעות", K 91-1 "הכנסה אחרת" (סכום) - סכומים שיתקבלו, מוכרים על ידי החייב או בית המשפט,

כאשר D הוא חיוב החשבון, K הוא האשראי של החשבון.

השתקפות של קנסות בחשבונאות מס

השתקפות של קנסות , כמו כל הוצאות והכנסות אחרות, משפיעה על סכום ההכנסה החייבת. על פי סעיף 13 של סעיף 1 של סעיף 265 של קוד המס של הפדרציה הרוסית, עונשים שנגרמו על ידי אי שמירה על התחייבויות חוזיות שהוכרו על ידי החייב או לשלם על ידי החלטת בית המשפט כלולים בהוצאות שאינן תפעוליות. לפיכך, הכנסה חייבת במס מצטמצם.

על פי סעיף 3 של סעיף 250 של קוד המס של הפדרציה הרוסית, את הפיצוי שקיבלה החברה עבור קנסות מתייחס להרכב של הכנסות שאינן תפעוליות. סכום מס הכנסה יהיה תלוי בתנאי החוזה. אם היא מכילה סכום מסוים של תשלום בגין הפרת חובות, גדל הרווח החייב במס.

סיוע בהכנת חוזים ותחזוקת החשבונאות

חברת הביקורת "ביקורת בעסקים ופיננסים" מספקת ייעוץ בכל הנוגע לחשבונאות ומיטוב מס. אנו למסור, אנו מבצעים, אנו עוסקים רישום של כל סוגי החוזים.

הכרת הניואנסים של החקיקה והיכולת לנסח נכונה את החוזים החוזיים משפיעים ישירות על הצלחת החברה שלך. בעזרת עורכי דין ורואי חשבון מוסמך אתה יכול לחזות את כל המצבים בעיה, למזער ולמנוע עונשים אפשריים.

הפעילות הרגילה של כל מפעל מרמז על הופעתה של הכנסה, הוצאות, עונשים. ככלל, בעת עריכת דוחות הם מתייחסים לפריטים החשבונאיים הדרושים. עם זאת, גם רואי חשבון מנוסים לפעמים יש שאלות על איפה בדיוק להחיל קנסות, עונשים ועונשים, כמו יש כמה מוזרויות. בואו נתמודד עם זה ביתר פירוט.

ראשית אתה צריך להבין מה הם הקנסות, הסוגים שלהם ואת הליך הרגולציה על ידי החקיקה של הפדרציה הרוסית. ישנם סוגים כאלה של סנקציות:- קנסות של משפט אזרחי (לדוגמה, בגין הפרת תנאים חוזיים);

- עונשים מינהליים (כאן אתה יכול לכלול קנסות בשירות המס, משטרת התנועה, ליטיגציה, קרנות מחוץ לתקציב ומוסדות אחרים, כמו גם הפרה של המועד האחרון למתן מידע על חשבון הבנק).

עונש, בניגוד קנס, עולה כאשר תשלום חובות המס לאוצר אינו בזמן. לכן, יש להבחין בין שני מושגים אלה. על מנת לקבל מושג על הנוהל עבור דמי ואת רצף שלהם, יש צורך להכיר את הוראות קוד מס (סעיף 4).

חשוב להבין לאיזו קטגוריה סוג מסוים של קנס שייכת השתקפות נכונה בחשבונאות. בהתאם ל - "הוצאות ארגון" 10/99, כל הקנסות (וכן קנסות וקנסות) נכללים בסעיף "הוצאות אחרות". הסכומים שלהם לידי ביטוי בחשבון נלקחים על בסיס של החלטות בית המשפט, תביעות של ארגונים. יש להבין כי סכום הקנסות של החברה לא נלקחים בחשבון בעת מיסוי רווחים. לכן, כאשר מסכמים ומסתיימים בדוחות, הם אינם נכללים בהוצאות מס הכנסה.

- אנו גובים את סכום הריבית: חיוב 99 (חשבון משנה "עונש") אשראי 68 - בסכום של 1000 רובל;

- למנות את הסכום של עניין בתקציב: חיוב 68 אשראי 51 - בסכום של 1000 רובל.

הורד מאתנו בפורטל:

- Dt 99, חשבון משנה "עונש" Kt 68, חשבון משנה "עונש" - נלקח בחשבון סנקציה בסך של 3,000 רובלים;

- Dt 68, משנה חשבון "עונש" Kt 51 - קנס ששולם לאוצר המדינה.

לפי אותו עיקרון, הודעות נעשות כאשר הסנקציות מועברות כספים מחוץ לתקציב, אשר גם לא נלקח בחשבון את סכום ההכנסה החייבת.

הורד מאיתנו בפורטל.

- אם מועדי ההשלמה של ההתחייבויות מופרים;

- פשוט קרה רכב (במקרה של משלוח);

- הפרה את תנאי התשלום, וכו '

בחשבונאות המס, עונשים אלה מתייחסים להוצאות שאינן תפעוליות (או הכנסה). בחשבונאות הם נכללים בסעיף "הוצאות אחרות". עבור רישומים המשמשים חשבונות: 91 (הכנסות, הוצאות) ו 76 (יחסים עם צדדים נגדיים). במקרה זה, נעשה שימוש בחשבונות משנה שונים.

הורד כעת:

למרבה הצער, לעתים קרובות מאוד בעת ביצוע עסקים, ישנם מקרים של הפרת חובות לספקים או סוכני מס. במקרה זה, הנהלת המפעל צריך לשים לב לכך כדי לחסל את האפשרות של הישנות שלהם. והדבר החשוב ביותר הוא לנהל נכון את כל החשבונות ולשקף את הדוחות הכספיים. ההוראות לעיל יעזור לך בעניין זה קשה!

לאחר בדיקה של פקוח העבודה, הוטל קנס מינהלי של 50,000 רובל. על הארגון כישות משפטית ו 3000 רובל. על מנהל האמנות. 5.27 קוד מנהלי. כמות 50 000 רובל. שולם מהחשבון השוטף של הארגון. הבמאי החליט להתאושש מרצון משכרו את הקנס שהוטל על הארגון בסכום של 50,000 רובל.

כארגון, לשקול את סכום הקנס ששולם ו החזר בסך של 50,000 רובל. ��שבונאות חשבונאות מס?

לאחר שקלנו את הנושא, הגענו למסקנה הבאה:

אם מנהל הארגון החליט מרצון להחזיר את הסכום קנס מינהלי המוטלת על הארגון, על הארגון, במועד קבלת החלטה זו, לשקף הכנסות אחרות בחשבונאות, ולהכיר בהכנסות שאינן תפעוליות בחשבונאות מס.

הרציונל לנסיגה:

ישויות משפטיות כפופות לחבות מינהלית בגין ביצוע עבירות מנהליות במקרים שנקבעו בתקנות סעיף II של ה- CA או RF או על ידי חוקי נושאי RF על עבירות מנהליות (CAO RF).

סכום הקנס המינהלי יזוכה לתקציב במלואו בהתאם לחקיקה של הפדרציה הרוסית (CAO RF).

חשבונאות

הוראות על חשבונאות זה לא נקבע מה ההוצאות כוללות את העלויות של תשלום קנסות - עבירות מנהליות . ברור, הם אינם עומדים בקריטריונים עלות עבור פעילויות רגילות (עמ '4, 5 "הוצאות של הארגון"). לפיכך, יש להתייחס להוצאות אלו כחלק מהוצאות אחרות על בסיס סעיף 12.

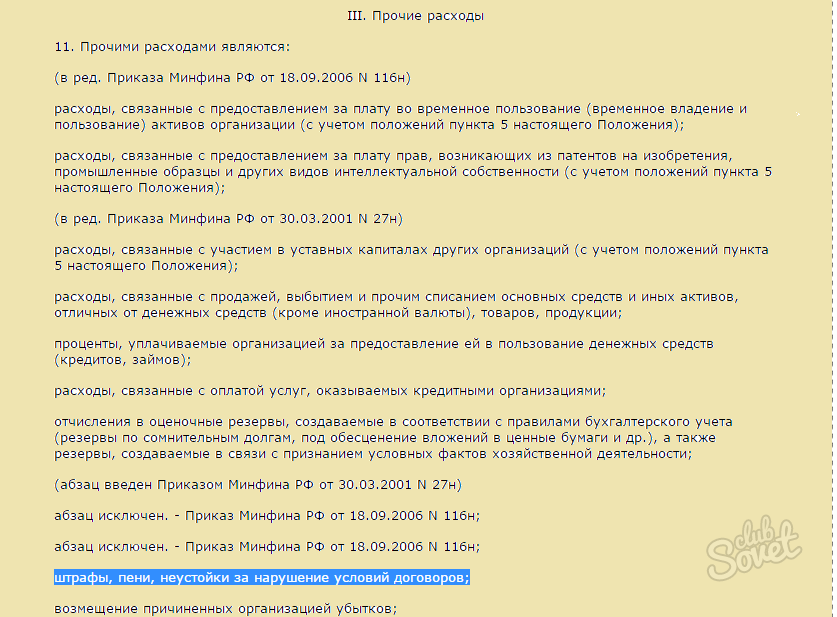

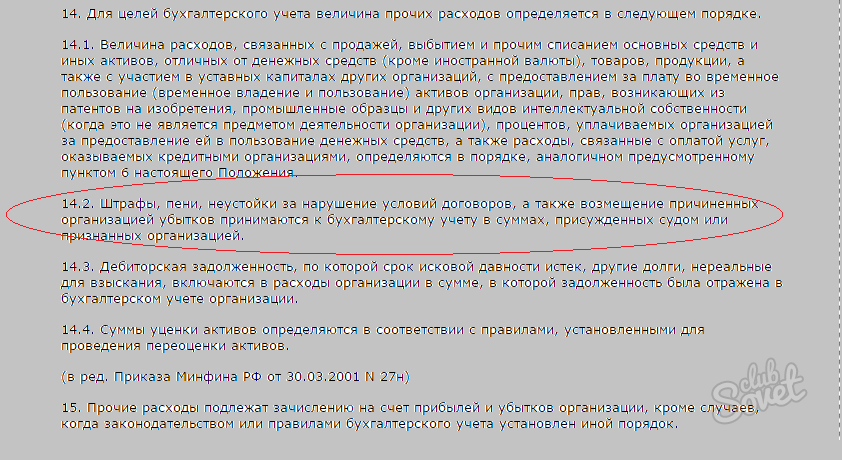

על פי סעיף 14.2 קנסות, קנסות ועונשים בגין הפרת תנאי החוזים, וכן פיצוי בגין הפסדים שנגרמו על ידי הארגון מתקבלים לצורך הטיפול החשבונאי בסכומים שניתנו על ידי בית המשפט או מוכרים על ידי הארגון.

הערה בהתאם להוראת יישום תרשים החשבונאות החשבונאית ופיננסית של ארגונים שאושרו על ידי משרד האוצר של רוסיה מיום 31 באוקטובר 2000 נספח 94 ב (להלן - ההוראות), רשימת ההוצאות המשתקפת בחשבון "רווח והפסד" הינה סגורה. מתוך הרשימה המופיעה בהוראה, רק סכומים של סנקציות מס נספרים על חשבון 99.

יחד עם זאת, ההוראה לאיסוף מידע על הכנסות והוצאות אחרות בתקופת הדוח מעניקה לחשבון 91 "הכנסות והוצאות אחרות".

לאור האמור לעיל, אנו סבורים כי פעולות הקשורות לצבירה ותשלום קנס מינהלי של הארגון מתבטאות בחשבונות כדלקמן:

חיוב 91, חשבון משנה "הוצאות אחרות" אשראי 76, חשבון משנה "חישובים בגין קנסות מנהליים"

- 50 000 לשפשף. - נגבה קנס מינהלי;

חשבון משנה, "חשבון עבור קנסות מנהליים"

- 50 000 לשפשף. - קנס מינהלי מועבר לתקציב.

אם מנהל הארגון יחליט לפצות את סכום הקנס המנהלי המוטל על הארגון מרצון, אזי על הארגון לקחת את סכום הפיצוי להכנסות אחרות. פיצוי זה אינו קשור לתמורות ממכירת מוצרים (טובין, עבודות, שירותים) (סעיפים 2, 4, 5, "הכנסות של הארגון").

על פי סעיף 10.2, קנסות, קנסות ועונשים בגין הפרת תנאי החוזים, וכן פיצוי בגין הפסדים שנגרמו לארגון, מתקבלים לצורך הטיפול החשבונאי בסכומים שניתנו על ידי בית המשפט או מוכרים על ידי החייב. יחד עם זאת, בהתאם לסעיף 16, תקבולים אלה מוכרים חשבונאית בתקופת הדיווח בה החליט בית המשפט על החלמתם או שהוכרו על ידי החייב.

לפיכך, אם החליט המנהל לפצות מרצון את סכום הנזק (קנס), אזי ההכנסה האחרת בצורת סכום הפיצוי מוכרת במועד ההכרה בה (קבלת החלטה כאמור).

ההוראה קובעת כי בחשבונות משנה 73-2 "חישובים לפיצוי בגין נזק מהותי" בחשבון 73 נלקחו בחשבון החישובים לפיצוי בגין נזק מהותי שנגרם לעובד הארגון כתוצאה ממחסור וגניבה של מזומנים ומלאי, נישואין, וכן לסוגים אחרים של נזק .

לפיכך, אנו מאמינים כי במקרה זה יש לציין את הערכים הבאים בחשבונאות הארגון:

חיוב, חשבון משנה "חישובים לפיצוי נזק מהותי" אשראי 91 "הכנסות אחרות"

- משקף את חבותו של הדירקטור על החזר קנס מינהלי על בסיס ההחלטה;

חיוב 70 אשראי 73, חשבון משנה "חישובים לפיצוי בגין נזק מהותי"

- סכומים מנועים שכר מנהל.

חשבונאות מס

על בסיס קוד מס של הפדרציה הרוסית, בעת קביעת בסיס המס על המס על רווח של ארגונים, בפרט, הוצאות בצורה של קנסות, קנסות וסנקציות אחרות הועברו לתקציב (למדינה קרנות חוץ), ואת הריבית לתשלום לתקציב בהתאם לקוד מס של הפדרציה הרוסית וכן קנסות וסנקציות אחרות המוטלות על-ידי ארגונים ממשלתיים, שניתנות להם הזכות להטיל את הסנקציות על-ידי חקיקה של הפדרציה הרוסית.

כתוצאה מכך, את העלויות של תשלום קנסות מינהליים תחת מעשה של אימות בדיקת עבודה בעת חישוב בסיס המס למס הכנסה, הם אינם נכללים בהוצאות עקב האיסור הישיר שנקבע על ידי קוד המס של הפדרציה הרוסית (ראה גם משרד האוצר של הפדרציה הרוסית של 12.03.2010 N 03-03-06 / 1/127, UFNS למוסקבה מיום 22.12.2005 N).

באשר להחזר הדירקטור על סכום הקנס המנהלי ששולם, ברצוננו להסב את תשומת הלב לעובדה כי על בסיס קוד מס ה - RF, ההכנסה התפעולית של משלם המסים אינה מוכרת, בפרט ההכנסה בצורה המוכרת על ידי החייב או שישולם על ידי החייב על בסיס החלטת בית המשפט שנכנסה לכוח משפטי, קנסות, קנסות ו (או) סנקציות אחרות בגין הפרת התחייבויות חוזיות, וכן את סכום הפיצוי בגין אובדן או נזק.

מועד קבלת ההכנסה האמורה בעת החלת שיטת הצבירה הינו מועד ההכרה של החייב או מועד כניסתו לתוקף של החלטת בית המשפט (NK RF).

לפיכך, אם מנהל הארגון יחליט לפצות את סכום הקנס המנהלי מרצון, יהיה על הארגון להכיר בהכנסות שאינן תפעוליות במועד ההחלטה.

התשובה מוכנה:

יועץ מומחה ייעוץ משפטי GARANT

אודיטור, חברת מועצת רואי החשבון הרוסית Liliya Fedorova

התשובה עברה בקרת איכות

החומר הוכן על בסיס ייעוץ פרטני הניתן במסגרת שירות הייעוץ המשפטי.

?שבונאות חשבונאות מס?