税务会计的行政罚款。 什么帐户归于罚款

会计中罚款的反映往往对会计师造成问题。 对企业征收的罚款,处罚和其他处罚通常与违反税法的处罚有关。 然而,在任何企业的活动中,可能存在处罚与法律犯罪无关的情况。

最常见的情况之一是不遵守任何一方(包括公司的客户或合作伙伴)的合同义务。 在本文中,我们将考虑反映违反合同条款的会计和税务会计罚款的规则。

反映会计罚款的规则

罚款的反映顺序,会计处罚由PBU 9/99“组织的收入”和PBU 10/99“组织的费用”管理,由俄罗斯联邦财政部于1999年5月6日(分别为32n和33n)的命令批准。

根据监管文件,支付给公司的罚款金额称为“其他收入”部分。 因此,公司支付的赔偿金额属于“其他费用”。

支付的现金通过以下条目记录在财务报表中:

子帐户D 91-2“其他费用”,K 76-2“索赔的结算”(金额) - 公司支付法院或组织认可的处罚。

收到的资金反映如下:

子帐户D 76-2“索赔的计算”,K 91-1“其他收入”(金额) - 应收债务,债务人或法院确认的金额,

其中D是帐户的借方,K是帐户的贷方。

对税收会计处罚的反思

与任何其他费用和收入一样,罚款的反映会影响应纳税所得额。 根据俄罗斯联邦“税法”第265条第1款第13项,不遵守债务人承认的或法院判决应付的合同义务所造成的处罚包括在营业外支出中。 因此,应税收入减少了。

根据俄罗斯联邦税法第250条第3款,公司对罚款收到的补偿是指营业外收入的构成。 所得税的金额将取决于合同条款。 如果它包含违反义务的特定金额的支付,则应税利润增加。

协助起草合同和维护会计

审计公司“商业和金融审计”就与会计和税务优化相关的任何问题提供建议。 我们执行,我们执行,我们正在从事所有类型的合同的登记。

了解立法的细微差别以及正确制定合同义务的能力直接影响贵公司的成功。 在合格的律师和会计师的帮助下,您可以预见所有问题情况,尽量减少并防止可能的处罚。

任何企业的正常活动都意味着收入,支出和罚款的出现。 通常,在编制报告时,它们会引用必要的会计项目。 然而,即使是经验丰富的会计师有时也会对确切的罚款,处罚和处罚的位置提出疑问,因为有一些特点。 让我们更详细地讨论这个问题。

首先,您需要了解俄罗斯联邦立法规定的罚款,类型和程序。 有这种类型的制裁:

- 民法集团的罚款(例如,违反合同条款);

- 行政处罚(这里可以包括税务服务,交警,诉讼,预算外资金和其他机构的罚款,以及违反提供银行账户信息的截止日期)。

与罚款相反,当对财政部的纳税义务的支付不及时时,就会产生罚款。 因此,应该区分这两个概念。 为了了解费用的程序及其顺序,有必要熟悉税法的规定(第4节)。

重要的是要了解特定类型的罚款属于哪种类别以便在会计中正确反映。 根据PBU 10/99“组织费用”,所有罚款(以及罚款和罚款)都包括在“其他费用”项中。 账户中反映的金额是根据法院判决和组织提出的要求而作出的。 应该理解的是,在对利润征税时不考虑公司的罚款金额。 因此,在汇总和完成报告时,它们不包括在所得税费用中。

现在考虑如何在会计中反映出来。 根据俄罗斯联邦的会计科目表确定,所有处罚都通过账户68(税费结算)进行。 通常,对于某些类型的处罚,使用各种子帐户将对应应用于帐户99“损益”。 例如,如果一个企业应该在11月5日纳税,并在下个月的第30天付税,那么1000卢布的罚款金额反映如下:

- 我们收取利息金额:借方99(子账户“罚款”)贷方68 - 金额为1000卢布;

- 列举预算中的利息金额:借记68贷方51 - 金额为1000卢布。

从门户网站上下载:

考虑发生罚款的最常见情况之一 - 违反开立(或关闭)银行账户的税务服务通知的时间。 例如,根据俄罗斯联邦税法第118条,因此向企业处以3000卢布的罚款。 然后发布的内容如下:

- Dt 99,子帐户“Penalty”Kt 68,子帐户“Penalty” - 制裁被考虑在3,000卢布;

- Dt 68,子帐户“Penalty”Kt 51 - 罚款给国库。

根据同样的原则,在将制裁转移到预算外资金时进行过帐,而应纳税收入的金额也没有考虑到这一点。

从门户网站上下载。

如果公司违反与对方的合同条款,则有必要支付罚款,这由俄罗斯联邦民法典的规定决定。 这可能发生:

- 如果违反履行义务的最后期限;

- 简单发生了 车辆 (在装运的情况下);

- 违反了付款条件等

在税务会计中,这些处罚与非经营费用(或收入)有关。 在会计方面,它们包含在“其他费用”一文中。 对于过帐使用的帐户:91(收入,费用)和76(与交易对手的关系)。 在这种情况下,通常使用各种子帐户。

立即下载:

不幸的是,经常在开展业务时,存在违反供应商或税务代理义务的情况。 在这种情况下,企业的管理层应该注意这一点,以消除它们再次发生的可能性。 最重要的是要正确地进行所有账户并反映在财务报表中。 以上说明将帮助您解决这个难题!

经劳动监察部门核实后,处以5万卢布的行政罚款。 在组织作为一个法律实体和3000卢布。 在艺术总监。 5.27行政法规。 金额为5万卢布。 是从该组织的经常账户支付的。 导演决定自愿从他的工资中收回对该组织征收的50,000卢布的罚款。

作为一个组织,考虑50,000卢布的已支付和报销罚款金额。 在会计和税务会计?

在考虑了这个问题后,我们得出以下结论:

如果组织主管决定自愿退还金额 行政罚款 对于组织强加的,组织应在作出此类决定之日反映其他会计收入,并确认税务会计中的非营业收入。

退出的理由:

法律实体在CAO RF第II部分条款或RF行政违法行为法(CAO RF)规定的案件中对行政违法行为承担行政责任。

行政罚款金额应根据俄罗斯联邦(CAO RF)的法律全额记入预算。

会计

规定 会计 尚未确定哪些费用包括支付罚款的费用 行政违法行为 。 显然,它们不符合普通活动的成本标准(第4,5页“组织支出”)。 因此,应根据第12段将这些费用视为其他费用的一部分。

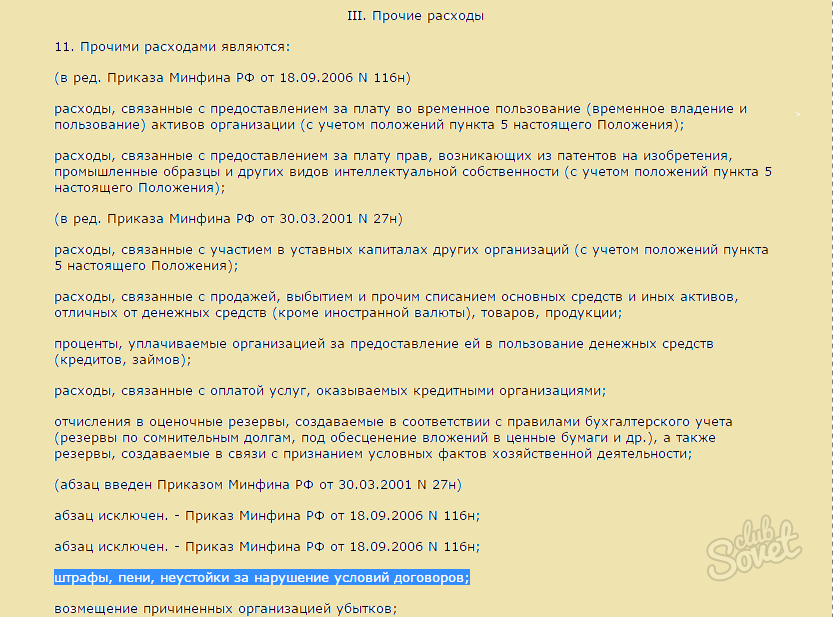

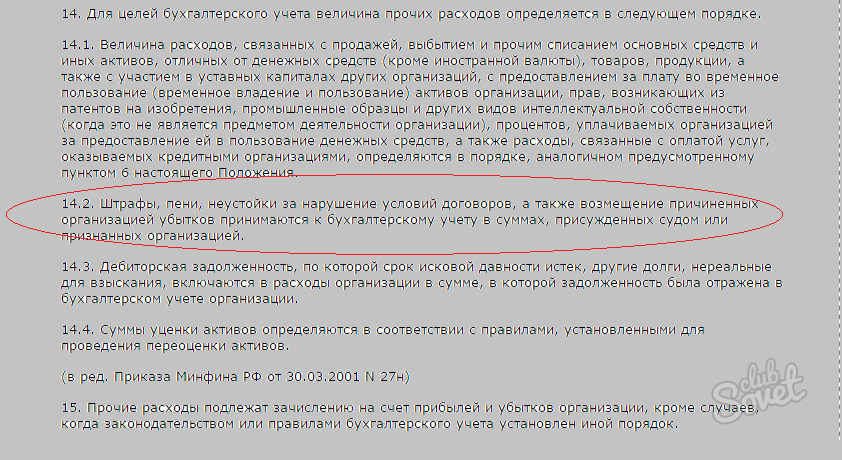

在第14.2条的基础上,对违反合同条款的罚款,处罚和处罚,以及对组织造成的损失的赔偿,均以法院判给的金额或组织认可的金额予以核算。

按照2000年10月31日俄罗斯财政部批准的组织财务会计和财务活动会计科目表的适用说明N 94n(以下简称“指令”),账目99“收益和损失”中反映的费用清单已经结清。 从指令中提供的列表中,仅计算帐户99的税收制裁金额。

与此同时,编制报告期内其他收入和支出信息的指示规定了账户91“其他收入和支出”。

考虑到上述情况,我们认为与该组织的应计和支付行政罚款有关的业务在账目中反映如下:

借方91,子帐户“其他费用”贷方76,子帐户“行政罚款的计算”

- 50 000擦。 - 已收取行政罚款;

借方76,子帐户“行政罚款的计算”贷方51

- 50 000擦。 - 行政罚款转入预算。

如果组织主任决定自愿偿还对组织施加的行政罚款金额,则组织应将赔偿金额计入其他收入。 该补偿与产品销售(货物,工程,服务)的收益无关(第2,4,5条,“组织的收入”)。

根据第10.2条,对违反合同条款的罚款,处罚和处罚以及对组织造成的损失的赔偿,均以法院裁定或债务人认可的金额进行核算。 同时,根据第16款,此类收据在法院就其追回作出决定或债务人承认的报告期内在会计核算中予以确认。

因此,如果董事决定自愿偿还损害金额(罚款),那么补偿金额形式的其他收入在其确认之日(决定)确认。

该指示规定,在账户73的子账户73-2“物质损害赔偿的计算”中,考虑到由于短缺和盗窃现金和库存,婚姻以及其他类型的损害而导致的组织雇员造成的物质损失赔偿的计算。

因此,我们认为在这种情况下,应在组织会计中进行以下输入:

借方73,子帐户“物质损失赔偿的计算”信用91“其他收入”

- 反映董事根据决定偿还行政罚款的债务;

借方70贷方73,子帐户“物质损失赔偿的计算”

- 从中扣除的金额 工资 主任。

税务会计

根据俄罗斯联邦的税法,在确定组织利润税的税基时,特别是按照俄罗斯联邦税法规定,向预算(国家预算外资金)转移的罚款,罚款和其他制裁费用以及预算的利息以及被俄罗斯联邦立法授予实施制裁权的政府组织征收的罚款和其他制裁。

因此,根据核查行为支付行政罚款的费用 劳动监察 在计算所得税的税基时,由于俄罗斯联邦税法规定的直接禁令,它们不包括在费用中(另见俄罗斯联邦财政部12.03.2010 N 03-03-06 / 1/127,UFNS for the Moscow of 22.12.2005 N)。

至于董事对已支付的行政罚款金额的报销,我们想提请注意这样一个事实,即根据RF税法,纳税人的营业外收入特别是以债务人承认的形式确认,或者由债务人根据法院判决产生的法律效力,罚款,罚款和(或)违反合同义务的其他制裁,以及损失或损害的赔偿金额。

在应用应计方法时收到此类收入的日期是债务人承认的日期或法院判决的生效日期(NK RF)。

因此,如果组织主管决定自愿偿还行政罚款金额,则该组织必须在作出此类决定之日确认营业外收入。

答案是准备好的:

专家顾问法律咨询GARANT

审计员,俄罗斯审计委员会成员Liliya Fedorova

答案通过了质量控制

该材料是根据法律咨询服务框架内提供的个人书面建议编写的。