Soliqni hisobga olishda ma'muriy jarimalar. Pul jarimasiga nima deyiladi?

- Buxgalteriya hisob-kitoblaridagi jarimalarni aks ettirish qoidalari

- Soliqni hisobga olishda jarima aks ettirish

- Shartnomalar tuzishda yordam va buxgalteriya hisobi

Buxgalterlik hisobida pul jarimalarini aks ettirish ko'pincha buxgalter uchun muammoli bo'ladi. Korxonada olinadigan jarimalar, jarimalar va boshqa jarimalar, odatda, soliq qonunchiligini buzganlik uchun jarimaga tortiladi. Shunga qaramay, biron bir korxona faoliyatida jazo qonunbuzarlik bilan bog'liq bo'lmagan holatlar bo'lishi mumkin.

Eng tez-tez uchraydigan vaziyatlardan biri - har qanday tomonning, shu jumladan, mijozning yoki hamkorning shartnomaviy majburiyatlarini bajarmaslikdir. Ushbu maqolada biz buxgalteriya va soliq hisobotlarida jarimalarni aks ettirish qoidalarini ko'rib chiqamiz.

Buxgalteriya hisob-kitoblaridagi jarimalarni aks ettirish qoidalari

Jazolarni aks ettirish tartibi, buxgalteriya hisob-kitoblari jarimalarini tartibga solish tartibi 9-sonli PBU 9/99 "Tashkilotning daromadi" va PBU 10/99 "Moliya vazirligi Rossiya Federatsiyasi Moliya vazirligining buyrug'i bilan tasdiqlangan 10/99" (32n va 33n, tegishli) tomonidan tartibga solinadi.

Normativ hujjatlarga muvofiq, kompaniya uchun to'lanadigan jarima miqdori "Boshqa daromadlar" bo'limiga kiritiladi. Natijada kompaniya tomonidan to'lanadigan tovon miqdori "Boshqa xarajatlar" bo'limiga tegishli.

To'lanadigan pul naqd quyidagi jadvalga muvofiq moliyaviy hisobotda aks ettirilgan:

sub-hisoblagichi D 91-2 «Boshqa xarajatlar», K 76-2 «Talabnomalar bo'yicha hisob-kitoblar» (summa) - kompaniya tomonidan sud yoki tashkilot tomonidan e'tirof etilgan jarimalarni qoplash.

Qabul qilingan mablag'lar quyidagicha aks ettirilgan:

sub-hisobga olish D 76-2 «Talabnomalar uchun hisob-kitoblar», K 91-1 «Boshqa daromadlar» (miqdori) - qarzdor yoki sud tomonidan qabul qilinadigan,

bu erda D - hisobvaraqning debisi, K - bu hisobning krediti.

Soliqni hisobga olishda jarima aks ettirish

Boshqa harajatlar va daromadlar kabi jarimalar aks ettirilishi soliqqa tortiladigan daromad miqdoriga ta'sir qiladi. Rossiya Federatsiyasining Soliq kodeksining 265-moddasi 1-bandi 13-bandiga binoan qarzdor tomonidan tan olingan yoki sud qarori asosida to'lanadigan shartnomaviy majburiyatlarga rioya qilmaslik oqibatida jarimalar undirilmaydi. Shunday qilib, soliqqa tortiladigan daromad kamayadi.

Rossiya Federatsiyasining Soliq kodeksining 250-moddasi 3-bandiga binoan kompaniya tomonidan jarimalar uchun olingan tovon shirkatning faoliyatsiz daromadlari tarkibiga kiradi. Daromad solig'i summasi shartnoma shartlariga bog'liq bo'ladi. Agar majburiyatni buzganlik uchun muayyan miqdorda to'lov bo'lsa, soliqqa tortiladigan daromad ortadi.

Shartnomalar tuzishda yordam va buxgalteriya hisobi

"Audit in business and finance" firmasi buxgalteriya hisobi va soliqni optimallashtirish bilan bog'liq har qanday masalalar bo'yicha maslahatlar beradi. Biz bajaramiz, biz barcha shartnomalar turlarini ro'yxatga olish bilan shug'ullanamiz.

Qonunchilik nuanslarini bilish va shartnoma majburiyatlarini to'g'ri shakllantirish qobiliyati sizning kompaniyangizning muvaffaqiyatiga bevosita ta'sir qiladi. Malakali yuristlar va buxgalterlarning yordami bilan barcha muammoli vaziyatlarni oldindan bilishingiz, mumkin bo'lgan jarimalarni kamaytirish va oldini olishingiz mumkin.

Har qanday korxonaning normal faoliyati daromad, xarajatlar, jarimalar kelib chiqishi nazarda tutiladi. Odatda, hisobotlarni tuzishda ular zaruriy hisob-kitoblarni ko'rib chiqadilar. Biroq, hatto tajribali buxgalterlar ham ba'zida jarimalar, jarimalar va jazo choralarini qo'llash bo'yicha ba'zi savollarga ega, chunki ba'zi bir xususiyatlar mavjud. Buni batafsil ko'rib chiqamiz.

Avval siz Rossiya Federatsiyasi qonunchiligi bilan tartibga solinadigan jarimalar, ularning turlari va tartib-qoidalarini aniqlashtirishingiz kerak. Bunday sanktsiyalar mavjud:- Fuqarolik huquqiy guruhining jarimalarini (masalan, shartnoma shartlarini buzganlik uchun);

- Ma'muriy jazo (bu erda soliq xizmatida, yo'l politsiyasida, sud ishlarida, byudjetdan tashqari jamg'armalarda va boshqa muassasalarda jarima solinishi mumkin, shuningdek, bank hisobvarag'ida ma'lumot berish muddatini buzish mumkin).

Jarima miqdoridan farqli ravishda jarima, xazina uchun soliq majburiyatlarini o'z vaqtida to'lamaganda paydo bo'ladi. Shuning uchun bu ikki tushunchani farqlash kerak. To'lovlar tartibi va ularning ketma-ketligi haqida g'amxo'rlik qilish uchun Soliq kodeksining qoidalarini (4-bo'lim) tanishtirish kerak.

Qaysi toifadagi pulni muayyan turdagi buxgalteriya hisobi to'g'ri tushunish uchun tegishli ekanligini tushunish muhimdir. PBU 10/99 "Tashkilot xarajatlari" ga ko'ra, barcha jarimalar (shuningdek jarimalar va jarimalar) "Boshqa xarajatlar" moddasiga kiritilgan. Hisobga kiritilgan mablag'lar sud qarorlari, tashkilotlarning talablari asosida qabul qilinadi. Qolaversa, kompaniyaning jarima miqdori hisobga olinmaydi. Shuning uchun hisobotlarni umumlashtirish va to'ldirishda ular daromad solig'i xarajatlariga kiritilmagan.

- Biz foizlar miqdorini to'laymiz: Debet 99 ("Penal" sub-hisobi) Kredit 68 - 1000 rubl miqdorida;

- Byudjetga qiziqish miqdorini sanab chiqing: Debit 68 Kredit 51 - 1000 rubl miqdorida.

Portalda bizdan yuklab oling:

- Dt 99, "Penalti" sub-punkti, 68-modda, "Penalti" sub-qaydnomasi - 3000 rubl miqdorda jarima solindi;

- Dt 68, "Penalti" kichik hisob-kitobi Kt 51 - davlat xazinasiga to'langan jarima.

Xuddi shu printsipga ko'ra, sanktsiyalar byudjetdan tashqari jamg'armalarga o'tkazilganda ham xabarlar olinadi, bu ham soliqqa tortiladigan daromad miqdori bo'yicha hisobga olinmaydi.

Portaldan bizdan yuklab oling.

- Majburiyatlarni bajarish muddati buzilgan taqdirda;

- Oddiy bo'ldi transport vositasi (yuborilgan taqdirda);

- To'lov shartlarini buzgan va h.k.

Soliq hisobotida ushbu jarimalar operatsion bo'lmagan xarajatlarga (yoki daromadlarga) tegishli. Buxgalteriyada ular «Boshqa xarajatlar» moddasiga kiritilgan. E'lonlar uchun foydalanilgan hisoblar: 91 (daromad, xarajatlar) va 76 (kontragentlar bilan munosabatlar). Bunday holatda, odatda, har xil kichik hisoblar qo'llaniladi.

Hozir yuklab olish:

Afsuski, ko'p hollarda biznesni yuritayotganda etkazib beruvchilar yoki soliq maslahatchilari oldidagi majburiyatlarni buzish hollari mavjud. Bunday holatda korxona rahbariyati ularning takrorlanish imkoniyatlarini bartaraf etish uchun bularni e'tiborga olishlari kerak. Va eng muhimi, barcha hisoblarni to'g'ri bajarish va moliyaviy hisobotlarni aks ettirishdir. Yuqoridagi yo'riqnomalar sizga bu qiyin ishda yordam beradi!

Mehnat inspektsiyasi tomonidan tekshirilgandan so'ng 50 ming rubl miqdorida ma'muriy jarima qo'llanildi. tashkilotda yuridik shaxs sifatida va 3000 rubl. San'at direktori. 5.27 Ma'muriy javobgarlik to'g'risidagi kodeks. 50 000 rubl miqdorida. tashkilotning joriy hisobidan to'langan. Direktor o'z xodimidan 50 ming rubl miqdoridagi jarimani o'z ixtiyori bilan tiklashga qaror qildi.

Tashkilot sifatida 50 ming rubl miqdorida to'langan va qaytarilgan jarima miqdorini hisobga oling. buxgalteriya hisobi va soliq hisobotida?

Muammoni ko'rib chiqib, biz quyidagi xulosaga keldik:

Agar tashkilot direktori ushbu miqdorni ixtiyoriy ravishda qaytarib olishga qaror qilsa ma'muriy jarima tashkilotga yuklatilgan bo'lsa, tashkilot bunday qaror qabul qilingan sanada hisobga olishning boshqa daromadlarini aks ettirishi va soliqni hisobga olishda operatsion bo'lmagan daromadlarni tan olishlari kerak.

Chiqib olish uchun asos:

Yuridik shaxslar RFB ning II bo'limining moddalari yoki RII sub'ektlarining ma'muriy huquqbuzarliklar to'g'risidagi qonunlari (RaI RF) bo'yicha belgilangan hollarda ma'muriy huquqbuzarlik sodir etganlik uchun ma'muriy javobgarlikka tortiladi.

Ma'muriy jarima miqdori Rossiya Federatsiyasi qonunchiligiga binoan byudjetga to'liq tushiriladi.

Buxgalteriya hisobi

Qarshiliklar hisob-kitob Jarima to'lash xarajatlarini o'z ichiga olgan xarajatlar aniqlanmagan ma'muriy huquqbuzarliklar . Shubhasiz, ular odatdagi faoliyat uchun xarajatlar mezonlariga javob bermaydi (4, 5-bandlar "Tashkilot xarajatlari"). Shuning uchun, bu xarajatlar 12-band asosida boshqa xarajatlarning bir qismi sifatida ko'rib chiqilishi kerak.

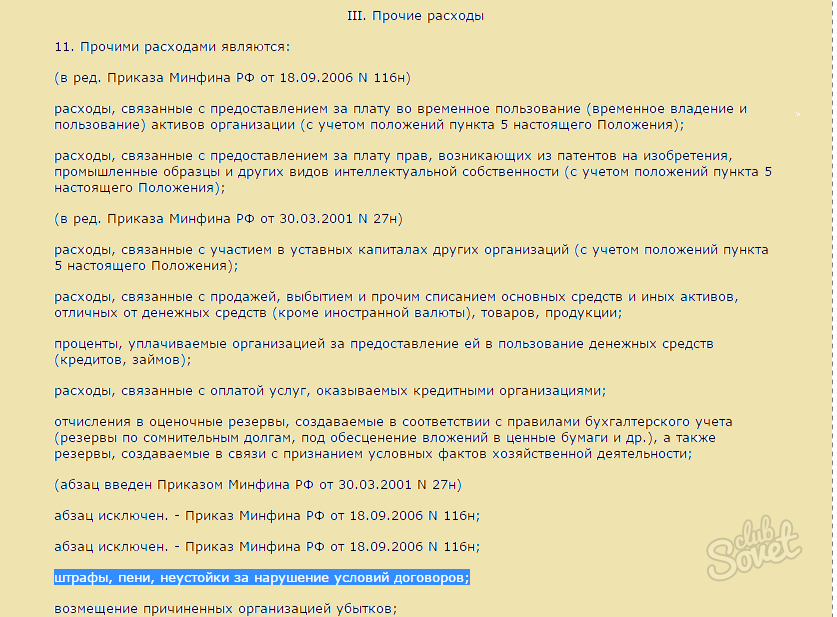

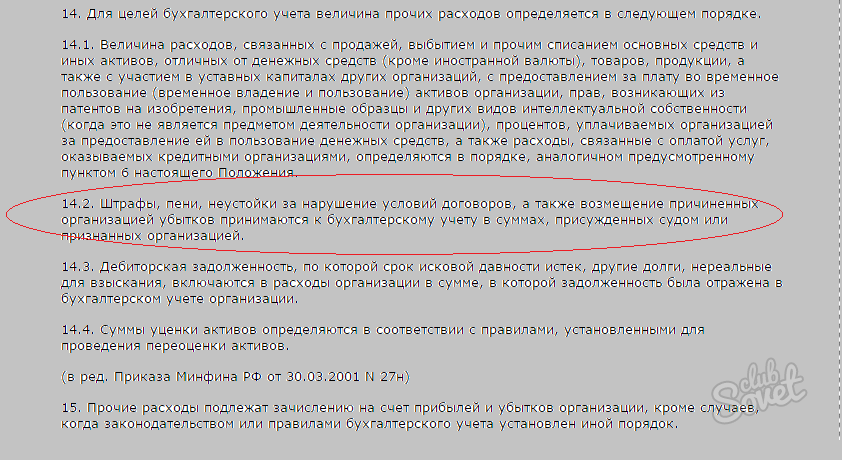

14.2-bandga asosan, shartnoma shartlarini buzganlik uchun jarimalar, jarimalar va jarimalar, shuningdek tashkilot tomonidan etkazilgan zararning o'rnini qoplash uchun sud tomonidan beriladigan yoki tashkilot tomonidan e'tirof etilgan miqdorlarda hisobga olinadi.

Moliya vazirligi tomonidan 2000 yil 31 oktyabrdagi 94-son bilan tasdiqlangan (bundan keyin - Ko'rsatmalar) tomonidan tasdiqlangan tashkilotlarning buxgalteriya hisobi va moliyaviy faoliyati uchun hisob-kitoblar jadvali qo'llanmasiga muvofiq nizomga muvofiq 99-shakl "Hisob va yo'qotishlar" hisob-kitobida ko'rsatilgan xarajatlar ro'yxati yopiladi. Ushbu Yo'riqnomada ko'rsatilgan ro'yxatdan 99 nafar soliq summasi hisobga olinadi.

Shu bilan birga, hisobot davrining boshqa daromadlari va xarajatlari to'g'risidagi ma'lumotlarni to'plash bo'yicha yo'riqnoma 91 «Boshqa daromadlar va xarajatlar» hisobini taqdim etadi.

Yuqorida sanab o'tilganlarni hisobga olib, tashkilot tomonidan ma'muriy jarimani undirish va to'lash bilan bog'liq operatsiyalar quyidagi hisoblarda aks ettirilgan deb hisoblaymiz:

Debit 91, "Boshqa xarajatlar" sub-hisob-kitobi 76, "Hisobga olinadigan ma'muriy jarima uchun hisob-kitoblar"

- 50 000 rub. - ma'muriy jarima solindi;

Debit 76, "Hisobga olinadigan ma'muriy jarimalar uchun hisob-kitob" sub-hisob-kitobi

- 50 000 rub. - Ma'muriy jarimalar byudjetga o'tkaziladi.

Agar tashkilot direktori tashkilotga berilgan ma'muriy jarima miqdorini ixtiyoriy ravishda to'lashga qaror qilsa, u holda tashkilot boshqa daromadlarga kompensatsiya miqdorini olishi kerak. Ushbu kompensatsiya mahsulotlarni (tovarlar, ishlar, xizmatlar) sotishdan tushgan tushumlarga bog'liq emas (2, 4, 5-bandlar, "Tashkilotning daromadlari").

10.2-bandga muvofiq, shartnoma shartlarini buzganlik uchun jarimalar, jarimalar va jarimalar, shuningdek tashkilotga etkazilgan zararning o'rnini qoplash sud tomonidan qabul qilingan yoki qarzdor tomonidan tan olingan miqdorda hisobga olinadi. Shu bilan birga, 16-bandga muvofiq, bunday tushumlar hisobot davrida, sud ularni tiklash to'g'risida qaror qabul qilgan yoki qarzdor tomonidan e'tirof etilgan hisobot davrida qayd etiladi.

Shunday qilib, agar direktor zarar miqdorini (jarima) o'z ixtiyori bilan to'ldirishga qaror qilsa, unda tovon puli ko'rinishida boshqa daromad tan olinish sanasida (bunday qarorni qabul qilish) e'tirof etiladi.

Yo'riqnoma, 73-sonli «73-moddaga moddiy zarar etkazilganlik uchun hisob-kitoblar» sub-hisob-kitobi bo'yicha, 73-sonli hisob-kitoblar, nogironlar va inventarizatsiya, nikoh to'lashlari va boshqa zarar turlari bo'yicha kamchilik va o'g'irlik natijasida tashkilot xodimidan moddiy zararni qoplash uchun hisob-kitoblar hisobga olinadi .

Shunday qilib, biz ushbu holatda tashkilot hisobida quyidagi yozuvlarni kiritish kerakligiga ishonamiz:

Debet-73, sub-hisob "Moddiy zararni qoplash uchun hisob-kitoblar" krediti 91 "Boshqa daromadlar"

- qaror asosida ma'muriy jarima to'lash bo'yicha direktorning qarzini aks ettiradi;

Debit 70-kredit, 73-moddasi, "Moddiy zararni qoplash uchun hisob-kitoblar"

- to'langan summalar ish haqi rejissyor.

Soliqni hisobga olish

Rossiya Federatsiyasining Soliq kodeksiga asosan tashkilotlarning foydasi uchun soliq stavkasini belgilashda, xususan, byudjetga tushirilgan jarimalar, jarimalar va boshqa sanktsiyalar, shuningdek, Rossiya Federatsiyasi Soliq Kodeksiga muvofiq byudjetga to'lanadigan foizlar shuningdek, Rossiya Federatsiyasi qonunlariga muvofiq sanktsiyalar qo'llash huquqi berilgan davlat tashkilotlari tomonidan jarimalar va boshqa sanktsiyalar qo'llanilgan.

Natijada, tekshiruv aktsiyasi bo'yicha ma'muriy jarimalarni to'lash xarajatlari mehnat tekshiruvi daromad solig'i bo'yicha soliq solinadigan bazani hisoblashda ular Rossiya Federatsiyasining Soliq kodeksida belgilangan to'g'ridan-to'g'ri taqiqlanganligi sababli xarajatlarga kiritilmagan (shuningdek qarang: Rossiya Federatsiyasi Moliya vazirligi 12.03.2010 y. N 03-03-06 / 1/127, Moskva uchun UFNS 22.12.2005 y. N).

Direktorga to'lanadigan ma'muriy jarima miqdori bo'yicha esa, biz RF soliq kodeksi asosida soliq to'lovchining faoliyatsiz daromadlari, xususan, qarzdor tomonidan e'tirof etilgan yoki sud qarori asosida qarzdor tomonidan to'lanadigan daromadlar, jarimalar, jarimalar va jarimalar hisobga olinadi. (yoki) shartnoma majburiyatlarini buzganlik uchun boshqa sanktsiyalar, shuningdek zarar yoki zarar uchun kompensatsiya miqdori.

Hisoblash uslubini qo'llashda ushbu turdagi daromad olish sanasi qarzdorni tan olish sanasi yoki sud qarorining (RF RF) kuchga kirish sanasi sanaladi.

Shunday qilib, agar tashkilot direktori ma'muriy jarima miqdorini o'z ixtiyori bilan to'lashga qaror qilsa, tashkilot bunday qaror qabul qilingan kundan e'tiboran operatsion bo'lmagan daromadlarni e'tirof etishga majburdir.

Javob:

Mutaxassis maslahatchisi yuridik konsalting GARANT

auditori, Auditorlar kengashi a'zosi Liliya Fedorova

Javob sifat nazorati o'tdi

Materiallar Huquqiy konsalting xizmati doirasida taqdim etilgan shaxsiy yozma tavsiyalar asosida tayyorlangan.

Buxgalteriya hisobi va soliq hisobotida?