Administrative bøter i skatteregnskapet. Hvilken konto tilskrives bøten

- Regler for å reflektere bøter i regnskap

- Refleksjon av straffer i skattebokføring

- Bistand ved utarbeidelse av kontrakter og vedlikehold av regnskap

Refleksjon av bøter i regnskap er ofte problematisk for en regnskapsfører. Bøter, straffer og andre straffer pålagt i et foretak er som regel forbundet med en straff for overtredelse av skattelovgivningen. Likevel kan det i noen virksomhets virksomhet være situasjoner hvor straff ikke er knyttet til lovbrudd.

En av de vanligste situasjonene er manglende overholdelse av kontraktsforpliktelser fra noen av partene, herunder kunden eller partneren til selskapet. I denne artikkelen vil vi vurdere reglene for å reflektere bøter i regnskap og skattregnskap for brudd på kontraktsvilkår.

Regler for å reflektere bøter i regnskap

Bestemmelsen for refleksjon av bøter, straffer i regnskap er styrt av PBU 9/99 "Inntak av organisasjonen" og PBU 10/99 "Utgifter til organisasjonen", godkjent av ordre fra Russlands finansdepartement av 06.05.1999 (henholdsvis nr. 32n og 33n).

I følge forskriftsdokumenter er mengden av straffer som er betalt til selskapet henvist til avsnittet "Andre inntekter". Følgelig tilhører erstatningsbeløpet til selskapet "Andre utgifter".

Kontantbeløpet er registrert i regnskapet med følgende oppføring:

underkonto D 91-2 "Andre utgifter", K 76-2 "Oppgjør for krav" (beløp) - Selskapets betaling av straffer anerkjent av retten eller organisasjonen.

Mottatte midler reflekteres som følger:

underkonto D 76-2 "Beregninger for fordringer", K 91-1 "Andre inntekter" (beløp) - Beløp som skal mottas, innregnet av debitor eller domstol,

hvor D er debitering av kontoen, K er kreditt for kontoen.

Refleksjon av straffer i skattebokføring

Refleksjon av bøter , som alle andre utgifter og inntekter, påvirker beløpet av skattepliktig inntekt. I henhold til paragraf 1 i artikkel 265 nr. 1 i Skattekodeksen i Den Russiske Federasjon inngår straffer som følge av manglende overholdelse av kontraktsforpliktelser som er anerkjent av debitor eller betales ved rettsavgjørelse, i ikke-driftskostnader. Dermed blir skattepliktig inntekt redusert.

I henhold til klausul 3 i artikkel 250 i Den russiske føderasjonskatts skattelovgivning refererer kompensasjonen mottatt av selskapet for bøter til sammensetningen av ikke-driftsinntekter. Beløpet av inntektsskatt vil avhenge av vilkårene i kontrakten. Hvis det inneholder en bestemt mengde betaling for brudd på forpliktelser, øker skatteplikten.

Bistand ved utarbeidelse av kontrakter og vedlikehold av regnskap

Revisjonsfirmaet "Revisjon i næringsliv og finans" gir råd om eventuelle problemer knyttet til regnskaps- og skatteoptimalisering. Vi gjør, vi utfører, vi er engasjert i registrering av alle typer kontrakter.

Kunnskap om nyansene i lovgivningen og evnen til riktig å formulere kontraktsforpliktelser påvirker direkte suksessen til bedriften din. Ved hjelp av kvalifiserte advokater og regnskapsførere kan du forutse alle problemstillinger, minimere og forhindre mulige straffer.

Den normale aktiviteten til enhver bedrift innebærer fremveksten av inntekter, utgifter, straffer. Som regel, når de utarbeider rapporter, refererer de til de nødvendige regnskapspostene. Selv erfarne regnskapsførere har noen ganger spørsmål om hvor man skal søke bøter, straffer og straffer, da det er noen særegenheter. La oss håndtere dette mer detaljert.

Først må du finne ut hva som er bøter, deres typer og prosedyrer for regulering i henhold til lovgivningen i Russland. Det finnes slike typer sanksjoner:

- Bøter i en sivilrettegruppe (for eksempel for brudd på kontraktsbetingelser);

- Administrative straffer (her kan du inkludere bøter i skatteservice, trafikkpolis, for rettssaker, ekstrabudsjettmidler og andre institusjoner, samt brudd på fristen for å gi opplysninger på en bankkonto).

En straff, i motsetning til en bot, oppstår når betalingen av skatteforpliktelser til statskassen ikke er rettidig. Derfor bør man skille mellom disse to konseptene. For å få en ide om prosedyre for avgifter og deres sekvens, er det nødvendig å gjøre seg kjent med bestemmelsene i skattekodeksen (§ 4).

Det er viktig å forstå hvilken kategori en bestemt type fin tilhører for riktig refleksjon i regnskap. I følge PBU 10/99 "Organisasjonsutgifter" er alle bøter (samt straffer og bøter) inkludert i posten "Andre utgifter". Og deres beløp reflektert i kontoen er tatt på grunnlag av rettsavgjørelser, krav fra organisasjoner. Det bør forstås at beløpet av bøter i selskapet ikke er tatt i betraktning ved skattemessig fortjeneste. Derfor, når de oppsummerer og utfører rapporter, er de ikke inkludert i skattekostnaden.

Nå vurder hvordan dette gjenspeiles i regnskapet. Som bestemt av Russlands regnskapsoversikt, blir alle straffer gjennomført gjennom konto 68 (skatter og avgifter). Som regel brukes korrespondanse på kontoen 99 "Resultat og tap" ved hjelp av ulike underkontoer for visse typer straffer. For eksempel, hvis et foretak skulle betale skatt den 5. november, og gjorde det den 30. dagen i den neste måneden, blir den resulterende straffen i mengden 1000 rubler reflektert som følger:

- Vi belaster beløpet: Debet 99 (underkonto "Straff") Kreditt 68 - i mengden 1000 rubler;

- Oppfør mengden av interesse i budsjettet: Debit 68 Kreditt 51 - i mengden 1000 rubler.

Last ned fra oss på portalen:

Overvei en av de vanligste tilfellene av at en straff finner sted - brudd på tidspunktet for varsel om skatteservice for å åpne (eller lukke) bankkontoer. For eksempel, i henhold til artikkel 118 i skattekoden i Russland, ble det pålagt en bøter på en bedrift av denne størrelsen på 3.000 rubler. Deretter blir oppføringene gjort som følger:

- Dt 99, underkonto "Straff" Kt 68, underkonto "Straff" - en sanksjon ble tatt i betraktning i mengden 3000 rubler;

- Dt 68, subaccount "Straff" Kt 51 - en bøde betalt til statskassen.

I samme prinsipp blir posteringer gjort når sanksjoner overføres til ekstrabudsjettmidler, som ikke er tatt med i beløpet av skattepliktig inntekt.

Last ned fra oss på portalen.

Hvis selskapet bryter vilkårene i kontrakten med motparten, blir det nødvendig å betale en straff, som bestemmes av bestemmelsene i Den russiske føderasjonsloven. Dette kan oppstå:

- Dersom frister for oppfyllelse av forpliktelser blir overtrådt

- Enkel skjedd kjøretøy (i tilfelle forsendelse);

- Brudd på betalingsbetingelsene mv.

I skatteregnskapet gjelder disse straffen for ikke-driftskostnader (eller inntekt). I regnskap er de inkludert i artikkelen "Andre utgifter". For posteringer brukte kontoer: 91 (inntekter, kostnader) og 76 (forhold til motparter). I dette tilfellet brukes ulike underkontoer vanligvis.

Last ned akkurat nå:

Dessverre, svært ofte når det skjer forretninger, er det tilfeller av brudd på forpliktelser til leverandører eller skattemyndigheter. I dette tilfellet bør ledelsen av bedriften være oppmerksom på dette for å eliminere muligheten for tilbakefall. Og det viktigste er å utføre alle regnskapene korrekt og reflektere i regnskapet. Ovennevnte instruksjoner vil hjelpe deg i denne vanskelige saken!

Etter kontroll av arbeidsinspektoratet ble det pålagt en administrativ bot på 50 000 rubler. på organisasjonen som en juridisk enhet og 3000 rubler. på kunstdirektøren. 5.27 Administrativ kode. Mengden 50 000 rubler. ble betalt fra organisasjonens nåværende konto. Regissøren besluttet å frivillig gjenopprette fra sin lønn bøden pålagt organisasjonen i mengden 50.000 rubler.

Som en organisasjon, vurder beløpet på den betalt og refundert bøden i mengden 50.000 rubler. i regnskap og skatteregnskap?

Etter å ha vurdert problemet, kom vi til følgende konklusjon:

Hvis organisasjonsdirektøren besluttet å refundere beløpet frivillig administrativ bot pålagt organisasjonen, bør organisasjonen på tidspunktet for slik avgjørelse gjenspeile annen inntekt i regnskap og innregne ikke-driftsinntekter i skatteregnskapet.

Begrunnelse for tilbaketrekningen:

Juridiske enheter er underlagt administrativt ansvar for å begå administrative overtredelser i saker som er fastsatt i artiklene i avsnitt II i CAO RF eller ved lovene i RF-avdelingene om administrative forbrytelser (CAO RF).

Beløpet av den administrative bøten skal krediteres budsjettet fullt ut i samsvar med lovgivningen i Den Russiske Federasjon (CAO RF).

regnskap

Bestemmelser på regnskap Det er ikke bestemt hvilke utgifter som inkluderer kostnadene ved å betale bøter administrative lovbrudd . Selvfølgelig oppfyller de ikke kostnadskriteriene for ordinære aktiviteter (s. 4, 5 "Utgifter til organisasjonen"). Derfor bør disse utgiftene betraktes som en del av andre utgifter på grunnlag av punkt 12.

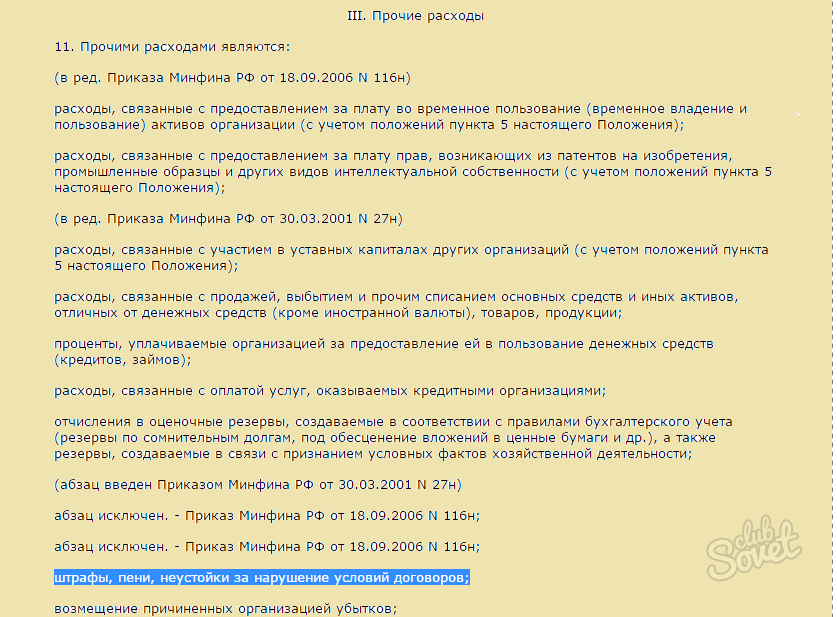

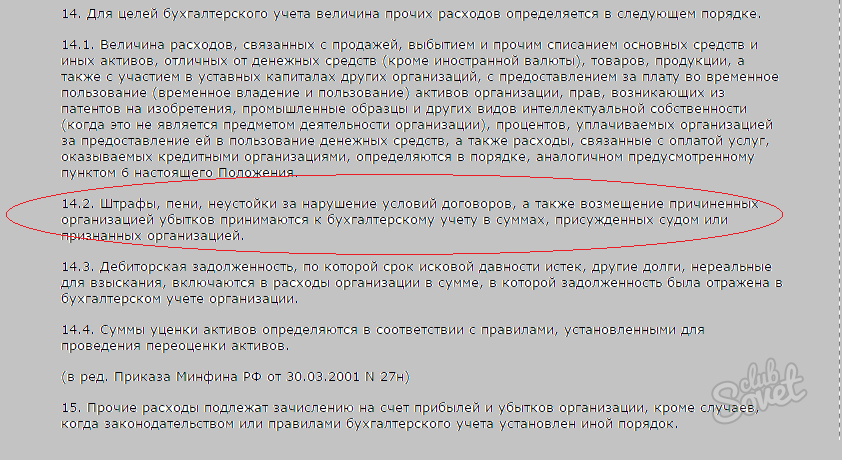

På grunnlag av klausul 14.2 er bøter, straffer og straffer for brudd på kontraktsbetingelsene, samt kompensasjon for tap forårsaket av organisasjonen akseptert for regnskapsføring i beløp som er tildelt av retten eller anerkjent av organisasjonen.

Notat i henhold til Instruks for anvendelse av regnskapsregnskapet for finansiell regnskap og finansiell virksomhet av organisasjoner godkjent av Russlands finansdepartement datert 31. oktober 2000 N 94n (heretter kalt instruksjonene), er listen over utgifter reflektert i konto 99 "Gevinst og tap" stengt. Fra listen som er oppgitt i instruksjonen, regnes kun beløp av skattepålegg for konto 99.

Samtidig er instruksjonen for utarbeidelse av opplysninger om andre inntekter og utgifter i rapporteringsperioden for konto 91 "Andre inntekter og kostnader".

I lys av ovenstående mener vi at operasjoner knyttet til periodisering og betaling av en administrativ bøte av organisasjonen gjenspeiles i regnskapet som følger:

Debit 91, underkonto "Andre utgifter" Kreditt 76, underkonto "Beregninger for administrative bøter"

- 50 000 gni. - en administrativ bot har blitt belastet

Debit 76, underkonto "Beregninger for administrative bøter" Kreditt 51

- 50 000 gni. - En administrativ bot overføres til budsjettet.

Hvis organisasjonsdirektøren bestemmer seg for å frivillig refundere mengden av den administrative bøden som pålegges organisasjonen, skal organisasjonen ta erstatningskvoten til annen inntekt. Denne kompensasjonen er ikke knyttet til inntektene fra salget av produkter (varer, verk, tjenester) (Klausulene 2, 4, 5, "Inntektene til organisasjonen").

I henhold til pkt. 10.2 blir bøter, straffer og straffer for brudd på kontraktsbetingelsene, samt kompensasjon for tap som er forårsaket av organisasjonen, godkjent for regnskapsføring i beløp som er tildelt av retten eller anerkjent av debitor. På samme tid, i samsvar med punkt 16, inntektsføres slike inntekter i regnskapsføring i rapporteringsperioden hvor retten fattet en beslutning om utvinning eller de ble anerkjent av skyldneren.

Således, dersom regissøren besluttet å frivillig refundere skadebeløpet (fin), blir den andre inntekten i form av kompensasjonsbeløpet innregnet på dagen for anerkjennelsen (vedtaket av en slik beslutning).

Instruksjonen fastsetter at i underkonto 73-2 "Beregninger for kompensasjon for materiell skade" i konto 73 er det tatt hensyn til beregninger for kompensasjon for materiell skade forårsaket av en ansatt i organisasjonen som følge av mangel og tyveri av kontanter og inventar, ekteskap og også for andre typer skader .

Dermed tror vi at i dette tilfellet bør følgende oppføringer gjøres i regnskapet til organisasjonen:

Debit 73, underkonto "Beregninger for kompensasjon for materiell skade" Kreditt 91 "Andre inntekter"

- gjenspeiler regissørens gjeld på tilbakebetaling av en administrativ bot på grunnlag av vedtaket

Debet 70 Kreditt 73, underkonto "Beregninger for kompensasjon for materiell skade"

- Beløp trukket fra lønn regissør.

Skatteregnskap

På grunnlag av skattekoden i Russland, når det fastsettes skattegrunnlaget for skatten på organisasjonens profitt, spesielt utgifter i form av bøter, bøter og andre sanksjoner overført til budsjettet (for å oppgi ekstrabudgetfond) og renter som skal betales til budsjettet i samsvar med Russlands skattekodeks samt bøter og andre sanksjoner pålagt av offentlige organisasjoner som har rett til å pålegge sanksjonene i lovgivningen i Russland.

Følgelig kostnadene ved betaling av administrative bøter under kontrollen arbeidskontroll Ved beregning av skattegrunnlaget for inntektsskatt er de ikke inkludert i utgifter på grunn av direkte forbud fastsatt i Russlands skattekodeks (se også Finansdepartementet i Russland, 12.03.2010 N 03-03-06 / 1/127, UFNS for Moskva av 22.12.2005 N).

Når det gjelder regissørens refusjon av mengden av den betalte administrative bøten, vil vi legge merke til at det på grunnlag av RF-skattelovgivningen er en skattebetalers ikke-driftsinntekter, særlig inntekt i form anerkjent av debitor eller betalt av debitor på grunnlag av en rettsavgjørelse som inngikk juridisk kraft, bøter, straffer og (eller) andre sanksjoner for brudd på kontraktsforpliktelser, samt erstatningsbeløpet for tap eller skade.

Datoen for mottak av denne type inntekt ved anvendelse av periodiseringsmetoden er datoen for anerkjennelse fra skyldneren eller datoen for ikrafttredelse av en rettsavgjørelse (NK RF).

Dersom organisasjonsdirektøren derfor bestemmer seg for å frivillig refundere beløpet av den administrative bøten, må organisasjonen derfor anerkjenne driftsresultatet på datoen for slik vedtak.

Svaret ble utarbeidet av:

Ekspertrådgiver Juridisk rådgivning GARANT

revisor, medlem av den russiske revisor Liliya Fedorova

Svaret passerte kvalitetskontroll

Materialet ble utarbeidet på grunnlag av individuelle skriftlige råd gitt innenfor rammen av Legal Consulting-tjenesten.

I regnskap og skatteregnskap?