Regnskap for utvekslingsforskjeller i konfigurasjonen "Ledelse av et lite selskap for Ukraina"

- Innholdet

- Hva er valutakursdifferanse?

- På hvilket tidspunkt utføres revaluering?

- Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

- Hvordan registreres valutakursdifferanser?

- Hvordan beregnes valutakursdifferanser?

- Eksempel på regnskap for valutakursdifferanser i konfigurasjonen

1C: Enterprise 8.2 /

Ledelse av et lite selskap for Ukraina /

generelle

Innholdsfortegnelse

Innholdet

Hva er valutakursdifferanse?

På hvilket tidspunkt utføres revaluering?

Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

Hvordan registreres valutakursdifferanser?

Hvordan beregnes valutakursdifferanser?

Eksempel på regnskap for valutakursdifferanser i konfigurasjonen

Innholdet

- Hva er valutakursdifferanse?

- På hvilket tidspunkt utføres overvurdering ?

- Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

- Hvordan registreres valutakursdifferanser?

- Hvordan beregnes valutakursdifferanser?

- Et eksempel på regnskap for valutakursdifferanser i konfigurasjonen.

Hva er valutakursdifferanse?

I konfigurasjon " Ledelse av et lite selskap for Ukraina »Regnskapsvaluta brukeren kan velge uavhengig, i motsetning til for eksempel konfigurasjonen "1C: Regnskap for Ukraina ”, Der valutaen for regnskap bare kan være nasjonal, for eksempel ukrainsk hryvnia.

Denne omstendigheten introduserer en liten avklaring i standarddefinisjonen av valutakursdifferanser. Således forstås valutakursdifferansen i "Small company management" -konfigurasjonen som forskjellen mellom verdsettelsen av en eiendel eller forpliktelse i forvaltningsregnskapets valuta, hvis verdi uttrykkes i en annen valuta, på datoen for oppfyllelsen av betalingsforpliktelser eller utløpsdatoen for denne rapporteringsperioden, og verdsettelsen av den samme eiendelen eller forpliktelser i forvaltningsregnskapets valuta fra og med den datoen det ble akseptert for regnskapsføring i rapporteringsperioden eller avsluttende dato for forrige rapporteringsperiode.

Transaksjoner i en annen valuta enn den regnskapsmessige valutaen blir med andre ord omregnet til den regnskapsmessige valutaen til valutakursen på transaksjonsdatoen. I de fleste tilfeller utføres gjenfortelling ikke bare på datoen for transaksjonen, men også på datoen avsluttende måned . Hvis valutakursen har endret seg sammenlignet med forrige omvurderingsdato, oppstår en valutakursdifferanse. En endring i verdsettelsen i den regnskapsmessige valutaen resulterer i at inntekter eller utgifter vises i systemet.

På hvilket tidspunkt utføres revaluering?

Noen eiendeler og forpliktelser måles på nytt på transaksjonstidspunktet og på balansedagen for rapporteringsperioden, mens andre bare på transaksjonstidspunktet.

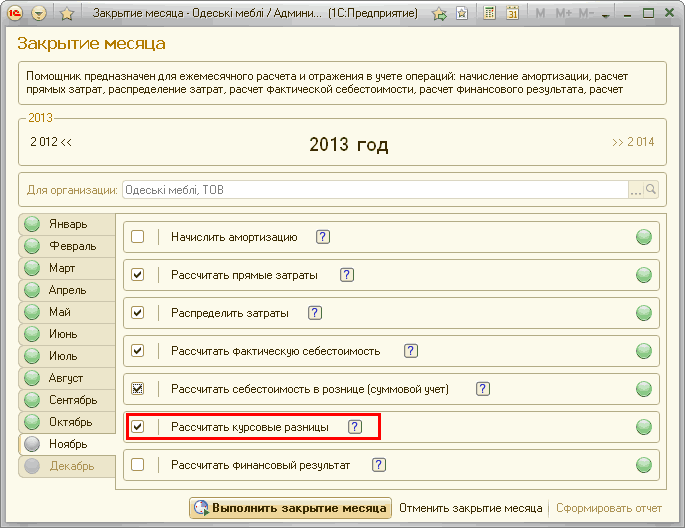

Beregningen av valutakursdifferanser på transaksjonstidspunktet er automatisk, og for å beregne valutakursdifferanser når du lukker rapporteringsperioden, må du angi tilsvarende flagg i månedsavslutningsassistenten.

Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

På transaksjonsdatoen og rapporteringsperiodens sluttdato revurderes følgende:

- Cash;

- Kontanter inn kassekontor CMC;

- Oppgjør med ansatte;

- Oppgjør med regnskapsførere;

- Oppgjør med kunder (unntatt mottatte forskudd);

- Oppgjør med leverandører (unntatt betalte forskudd).

Omvurdering av totalregnskapet i detaljhandel gjennomføres bare på transaksjonstidspunktet.

Forskudd, forskuddsbetalinger og innskudd hos kjøpere og leverandører aksepteres for regnskapsføring i valuta for forvaltningsregnskap til valutakurs på balansedagen og måles ikke senere.

Hvordan registreres valutakursdifferanser?

Valutaforskjeller regnskapsføres i konfigurasjonen som andre inntekter eller utgifter og reflekteres i det økonomiske resultatet.

Hvordan beregnes valutakursdifferanser?

Valutakursdifferansen som oppstår på det tidspunktet transaksjonen registreres, beregnes ved hjelp av følgende formel:

Avling = Summavr * (Ostatokvu / Ostatokvr - Cursvr * Multiplicity / / Cursvu * Multiplicity)

- Avling - valutakursdifferanse på operasjonen,

- Summavr - transaksjonsbeløpet i oppgjørsvalutaen,

- Til balansen - mengden av betalingsbalansen i den regnskapsmessige valutaen,

- Rest - mengden av betalingsbalansen i oppgjørens valuta,

- Coursvr - gjeldende valutakurs,

- Multiplikasjon - gjeldende mangfoldighet av oppgjørsvaluta,

- Kursvu - gjeldende valutakurs,

- Multiplikasjon - gjeldende mangfoldighet av regnskapsvalutaen.

På slutten av perioden beregnes valutakursdifferansen ved å bruke følgende formel:

Kros = Ostatokvr * Coursevr * Multiplicity / / Kursvu * Multiplicity) - Ostatkov

- Kros - valutakursdifferansebalanse

- Til balansen - mengden av betalingsbalansen i den regnskapsmessige valutaen,

- Rest - mengden av betalingsbalansen i oppgjørens valuta,

- Coursvr - gjeldende valutakurs,

- Multiplikasjon - gjeldende mangfoldighet av oppgjørsvaluta,

- Kursvu - gjeldende valutakurs,

- Multiplikasjon - gjeldende mangfoldighet av regnskapsvalutaen.

Eksempel på regnskap for valutakursdifferanser i konfigurasjonen

I konfigurasjonen er det ukrainske hryvnia satt som regnskapsvaluta. På datoen 10. juni ble en forskudd fra kjøperen på 150 euro mottatt i kassebanken til organisasjonen. Eurokursen mot hryvnia 10. juni var henholdsvis 10 hryvnias, i tillegg til registrering i oppgjørsvaluta med motparten i konfigurasjonen vil beløpet i den regnskapsmessige valutaen 150 * 10 = 1500 hryvnias være fast.

På datoen 20. juni ble kjøperen realisert og utlignet forskuddsbeløpet på 100 euro. Euroens valutakurs 20. juni var henholdsvis 11 hryvnias, mengden av hryvnedekning på salg er 1100 hryvnias. Valutakursdifferansen beregnes ut fra operasjonsmengden og vil være 100 * (1500/150 –11 * 1 / (1 * 1)) = - 100 hryvnias. Et minustegn betyr at valutakursdifferansen er negativ og bør allokeres til andre utgifter. dvs. i dette tilfellet pådro organisasjonen seg et tap i den regnskapsmessige valutaen på grunn av en økning i euro, med andre ord, organisasjonen sendte varer for 1100 hryvnier i regnskapsvalutaen, og mottok bare 1 000 hryvnier for dem.

I slutten av måneden mottok organisasjonen et forskudd på 150 euro fra kjøperen på billettkontoret. Euro ved utgangen av måneden utgjorde 10,5 hryvnia. Valutakursdifferansen for kontantbalansen ved kassa vil være 150 * 10,5 * 1 / (1 * 1) –1500 = 75 hryvnias. I dette tilfellet kan størrelsen på valutakursdifferansen tilskrives andre inntekter, dvs. organisasjonen fikk inntekter i den regnskapsmessige valutaen på grunn av styrking av euro.

Andre relaterte materialer:

valutakurs. . valutakursen . ledelse av et lite selskap for Ukraina . lukking . valutakursdifferanse . fra kjøper . eiendel. . beregnes . valuta . forpliktelser . kurset . overvurdering . midler . eiendeler . forskuddsbetaling . bosetninger . balansen . inntjening . et eksempel . beløpet . organisasjonen . perioden . operasjoner . konfigurasjon . regnskap

Materialer fra seksjonen: 1C: Enterprise 8.2 / Management of a small company for Ukraine / General

Andre relaterte materialer:

Omvurdering av anleggsmidler

Systemomfattende mekanismer og prinsipper

Kilder til data for budsjetteringsberegninger

Beregning av valutakursdifferanser i gjensidige oppgjør med kunder

Beregning av valutakursdifferanser til gjennomsnittskurs for etterbetalinger til leverandøren

Vi finner: 1s uvanlige valutakursdifferanser ved beregning av marginen , som i 1s er valutakursdifferansen beregnet , valutakursdifferanser i 1s 8 2, valutaforskjeller i 1s beregnes om, valutakursdifferanser, 1s er forskjellen i kurser, hvordan forskjellen i valutakurser reflekteres i unf, beregning av valutakursdifferanser i ledelse handel 11 4, valutakursdifferanser i handelsledelse 11 4, regnskap for valutakurser i styringsregnskap

På hvilket tidspunkt utføres revaluering?

På hvilket tidspunkt utføres revaluering?Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

Hvordan registreres valutakursdifferanser?

Hvordan beregnes valutakursdifferanser?

På hvilket tidspunkt utføres revaluering?

Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

Hvordan registreres valutakursdifferanser?

Hvordan beregnes valutakursdifferanser?

Hvilke eiendeler og forpliktelser blir verdsatt i konfigurasjonen?

Hvordan registreres valutakursdifferanser?